本旬综述

8月中下旬,电石、氰胺行情略有回暖,大宗工业品价格保持稳定;工业用电量、用电负荷环比上涨,同比下降。

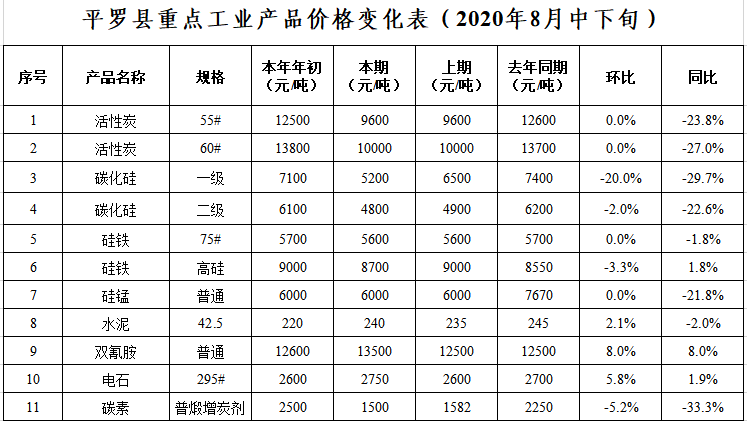

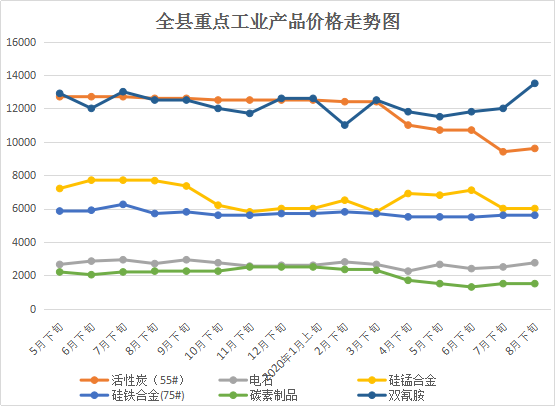

(一)冶金行业。硅锰合金行情继续弱行,价格6000元/吨左右。市场需求略有好转,但价格没有明显起色,部分企业资金压力较重。目前,滨河物流园成品交搁库,缓解了部分冶金企业流动资金过于紧张的问题。短期来看,硅锰合金行情或继续弱稳运行。 (二)电石氰胺行业。下游PVC行情有所回暖,电石价格2750元/吨,较上旬上涨150元/吨。原材料兰炭价格低位,电石9月预计迎来不错的局面。氰胺企业市场供应面变化不大,下游需求量无明显改观。 (三)医药化工行业。秋季到来,农药行业市场进入淡季,下游企业减停产面扩大,原料价格略有上涨,产品价格、库存略有回落。化工产品下游企业低负荷运行,行情较7月略有回暖,但价格仍然较低。进出口方面,农资产品各国均开绿色通道,但从印度进口原料略受影响,化工产品出口越南畅通。医药和PVA企业出口份额大,订单大幅缩减。 (四)碳基材料行业。碳基材料市场整体仍然低迷,需求萎靡不振、价格持续下跌、报价乱象仍存在;市场供过于求,甚至有恶化趋势;外贸改善乏力;企业资金压力较大,部分企业已出现亏损局面。活性炭均价同比下降3000元/吨、炭素均价同比下降1000元/吨、碳化硅价格小幅上涨。目前后市不明朗,企业以保生存为主,部分已开始减产降负荷,规避高库存风险。重点监测的11种工业品价格环比3升4平4降,其中双氰胺上涨8.0%,电石上涨5.8%,水泥上涨2.1%;碳化硅(二级)下降2.0%,硅铁(高硅)下降3.3%,碳素下降5.2%,碳化硅(一级)下降20.0%;活性炭、硅锰、硅铁(75#)价格保持平稳。同比3升8降,其中双氰胺上涨8.0%,电石、硅铁(高硅)上涨1.8%-1.9%;硅铁(75#)下降1.8%,水泥下降2.0%,硅锰、碳化硅、活性炭、碳素下降21.8%-33.3%。

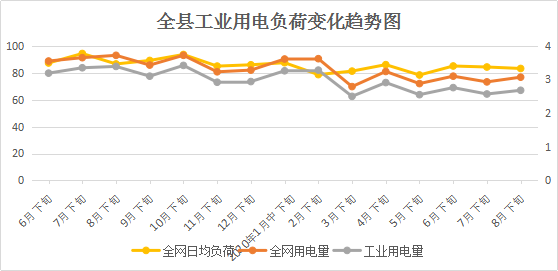

全网日均用电负荷83.22万千瓦,较8月中上旬上涨1.62万千瓦,环比上涨1.99%,同比下降3.89%;全网用电量3.07亿千瓦时,环比上涨5.86%,同比下降17.47%;工业用电量(不含自备电量)2.68亿千瓦时,环比上涨5.51%,同比下降20.94%。